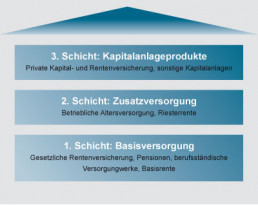

Das 3-Schichten-System der privaten Altersvorsorge zeigt konkret, welche Möglichkeiten der privaten Vorsorge in welchem Maß staatlich gefördert wird. Die Kategorisierung in drei Schichten wurde im Jahr 2005 bei der Rentenreform eingeführt und sieht im Detail wie folgt aus:

1. Schicht: In die erste Schicht fallen die gesetzliche Rentenversicherung, die Beamtenpensionen, die berufsständischen Versorgungswerke sowie die sogenannte Basisrente (auch Rüruprente genannt). Die Beiträge zu diesen Versicherungen sind entweder komplett oder zu gewissen Anteilen (mit steigender Tendenz) steuerfrei – ab dem Jahr 2025 sind alle Beiträge aus dieser Schicht komplett steuerfrei. Im Gegensatz zur zweiten Schicht, können diese Steuervorteile von allen Steuerpflichtigen genutzt werden, auch von Selbstständigen. Im Gegenzug sind die Leistungen heute teilweise, ab dem Jahr 2040 komplett, steuerpflichtig.

2. Schicht: In diese Schicht gehören die betriebliche Altersversorgung und die Riesterrente. Grundsätzlich werden diese Produkte während der Beitragszahlung steuerlich und/oder mit Zuschüssen gefördert – teilweise sind sie sogar von der Sozialversicherungspflicht befreit. Im Gegenzug werden die Leistungen nachgelagert besteuert, also dann, wenn die Rentenzahlungen einsetzen.

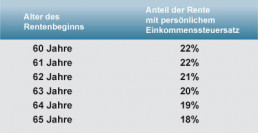

3. Schicht: In diese Schicht gehören Kapitalanlageprodukte wie private Lebens- und Rentenversicherungen oder auch Fondssparpläne. Im Gegenteil zur 1. und 2. Schicht wird die Altersvorsorge in der 3. Schicht steuerlich nicht während der Einzahlung begünstigt, d.h. die Beiträge müssen aus voll versteuertem Einkommen geleistet werden. Die Erträge bei einmaliger Auszahlung hingegen, die sich aus Auszahlungsbetrag abzgl. der Summe aller eingezahlten Beiträge errechnet, müssen mit dem Abgeltungssteuersatz von 25% versteuert werden. Wenn die Leistung nach dem vollendeten 60. Lebensjahr und nach mindestens 12jähriger Vertragslaufzeit fällig wird, muss nur die Hälfte der Erträge versteuert werden – und zwar mit dem individuellen Einkommenssteuersatz. Wird die Versicherung als lebenslange Rente gezahlt, ist die Versteuerung abhängig vom Beginn der Rentenzahlung und es werden nur die vom Gesetzgeber geschätzten Ertragsanteile versteuert: