Geschäftsinhalt

Die technische und kaufmännische Betriebs- und Geschäftsausstattung sowie Waren und Vorräte Ihres Betriebes können einen erheblichen Wert darstellen, den es abzusichern gilt. Folgende Risiken können u.a. durch eine Geschäftsinhaltsversicherung abgedeckt werden:

- Feuer

- Einbruchdiebstahl, Vandalismus und Raub

- Leitungswasserschäden

- Sturm und Hagel

- Elementarschäden

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Gruppenunfall

Schützen Sie Ihre Mitarbeiter und Ihr Unternehmen gegen die unvorhersehbaren Folgen von Unfällen. Durch sogenannte Gruppenverträge können Sie entweder alle Mitarbeiter oder nur die namentlich genannten zu speziellen Konditionen versichern. Dabei können die Leistungen sehr individuell gestaltet werden. Z.B. kann im Invaliditätsfall eine Kapitalleistung oder eine monatliche Rente fällig werden. Die Hinterbliebenen können im Falle eines Unfalltods durch eine Einmalzahlung begünstigt werden, Sie können ein Tagegeld bei unfallbedingter Arbeitsunfähigkeit versichern oder Ihren Mitarbeitern Zuschüsse bei unfallbedingten Kuraufenthalten zusichern.

Es ist uns ein Anliegen, dass Sie Ihr Unternehmen und Ihre Mitarbeiter gut absichern und Ihr Betrieb attraktiv für neue Arbeitnehmer ist.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Vermögensschäden

Vermögensschäden werden häufig im Rahmen der Berufs- oder Betriebshaftpflichtversicherung mit abgesichert, sie können aber auch separat versichert werden. Eine Vermögensschadenhaftpflichtversicherung ist für Dienstleistungsunternehmen und/oder Personen wichtig, die im Dienstleistungssektor eine beratende Tätigkeit ausüben. Hierzu gehören Anwälte, Immobilienmakler, Steuerberater, Gutachter, Architekten, Ingenieure aber auch Grafiker, Dolmetscher oder Amtsvormünder.

Eine Vermögensschadenhaftpflichtversicherung sichert das Risiko von sogenannten reinen Vermögensschäden ab. Reine Vermögensschäden werden als solche verstanden, wenn sie nicht Resultat eines Personen- oder Sachschadens sind. Ein Beispiel wäre die Vermittlung eines Grundstücks, das sich nicht wie vorher zugesagt zu bestimmten Zwecken nutzen lässt, durch einen Immobilienmakler.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Betriebshaftpflicht

Als Unternehmer haften Sie und Ihre Mitarbeiter für Personen- und Sachschäden, die in Ausübung Ihrer täglichen Arbeit entstehen. Solche Schäden können z.B. durch ungewollte Verstöße gegen Verkehrssicherungspflichten, aber auch durch Unaufmerksamkeiten bei der täglichen Arbeit hervorgerufen werden und können schnell ein existenzielles Risiko darstellen. Wo gearbeitet wird, können auch Fehler und Missgeschicke passieren; ob in einer Arztpraxis bei der Behandlung von Patienten, bei der Beratung eines Klienten oder der Arbeit in Einzelhandel.

Wir empfehlen daher eine Betriebshaftpflichtversicherung für jedes Unternehmen, ob Handels-, Dienstleistungs- oder Gewerbebetrieb – unabhängig von der Größe und der Anzahl der Mitarbeiter.

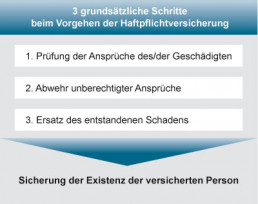

Eine Betriebshaftpflichtversicherung leistet mehr als nur einen entstandenen finanziellen Schaden zu begleichen, wie aus der folgenden Grafik ersichtlich wird:

Je nach Art und Umfang Ihres Betriebs sollte auch der Umfang der betrieblichen Haftpflichtversicherung gestaltet werden. Je nach Bedarf sind wichtige Bausteine z.B.:

- Produkthaftpflichtversicherung

- Umweltschadenhaftpflichtversicherung

- Vermögensschadenhaftpflichtversicherung

- Berufshaftpflichtversicherung

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Betriebsausfall

Die Betriebsausfallversicherung zielt vor allem auf die freien Berufe wie Ärzte, Apotheker, Ingenieure, Rechtsanwälte etc. ab, bei denen der Ausfall einer einzigen Person zu erheblichen finanziellen Einbußen für das Unternehmen führen kann. Im Gegensatz zur Betriebsunterbrechungsversicherung, die die Unterbrechung infolge eines Sachschadens abgedeckt, steht bei der Betriebsausfallversicherung der durch Krankheit oder Unfall der versicherten Person bedingte Ausfall im Vordergrund. Allerdings umfasst der Schutz einer Betriebsausfallversicherung i.d.R. den klassischen Schutz gegen Betriebsunterbrechung aufgrund von Feuer-, Leitungswasser-, Einbruchdiebstal-, Sturm- oder Hagelschäden ebenfalls. Auch die Gefahr einer quarantänebedingten Betriebsschließung kann durch eine Betriebsausfallversicherung abgedeckt werden.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Betriebsunterbrechung

Je nach Betriebsart kann ein Schaden, der durch Feuer, Leitungswasser, Einbruchdiebstal, Sturm oder Hagel hervorgerufen wurde, schnell zu einer mehrwöchigen Betriebsunterbrechung führen. Hierdurch kommen viele Betriebe in ernsthafte Schwierigkeiten, denn es entgeht nicht nur der Gewinn, sondern die Kosten laufen in aller Regel für den Zeitraum der Unterbrechung weiter.

Dieses Risiko kann durch eine Betriebsunterbrechungsversicherung abgesichert werden, wobei es zwischen der „großen“ und „kleinen“ Betriebsunterbrechungsversicherung zu unterscheiden gilt.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

D&O (Managerhaftung)

Geschäftsführer und Vorstände haften für Vermögensschäden gegenüber der eigenen Gesellschaft im Innenverhältnis – z.B. wenn Forderungen der Gesellschaften verjähren – aber auch gegenüber Dritten (im Außenverhältnis) – z.B. wenn empfindliche Daten durch Nachlässigkeit der Geschäftsführung an die Öffentlichkeit gelangen.

Durch die erhöhte Aufmerksamkeit der Öffentlichkeit vor dem Hintergrund der Bankenskandale der letzten Jahre, werden Manager immer häufiger für ihr ein falsches oder auch unterlassenes Handeln haftbar gemacht. Eine D&O (Directors and Officers) ist eine Vermögensschadenhaftpflichtversicherung, die Sie als Manager gegen solche und ähnliche Risiken absichert.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!

Geschäftsgebäude

Als Eigentümer von Geschäftsgebäuden sollten sich Unternehmen vor den finanziellen Schäden schützen, die durch Feuer, Wasser, Hagel oder Sturm am Gebäude entstehen können. Jedes Gebäude, das zu mehr als 50% gewerblich genutzt wird, muss dabei nach den Tarifen einer Geschäftsgebäudeversicherung versichert werden. Im Umfang solcher Policen sind auch u.a.

- Aufräumkosten,

- Abbruchkosten,

- Bewegungskosten,

- Bewachungskosten,

- Feuerlöschkosten

enthalten. Ebenso kann z.B. Mietausfall mitversichert werden.

Wie auch bei einer privaten Gebäudeversicherung ist die Ermittlung der richtigen Versicherungssumme nicht ganz einfach. Die Bauart des Hauses aber auch z.B. das Gebäudezubehör oder die gewerbliche Nutzung spielen hier eine wichtige Rolle.

Wir würden uns freuen, wenn Sie gemeinsam mit uns Ihren Bedarf und den für Sie passenden Anbieter mit einem entsprechend guten Preis- Leistungsverhältnis ermitteln.

Unsere Erfahrung – Ihr Gewinn!