Bauherrenhaftpflichtversicherung

Als Bauherr ist neben einer Feuerrohbauversicherung vor allem die Bauherrenhaftpflichtversicherung ein Muss, denn der Bauherr haftet für Personen- und Sachschäden Dritter, die auf dem Baugrundstück entstehen, in unbegrenzter Höhe. Dabei ist es vor allem bei Kindern egal, ob sich die geschädigte Person berechtigt oder unberechtigt auf dem Baugrundstück befunden hat.

Wichtige Faktoren für die Preisbestimmung bei der Bauherrenhaftpflichtversicherung sind u.a.

- die Bausumme

- die Art und Größe des Bauvorhabens

- der Umfang der Eigenleistungen

- und vieles mehr…

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Hausratversicherung

Zum Hausrat gehören alle Sachen, die einer Person zum privaten Gebrauch oder Verbrauch dienen. Sie sollten gegen Feuer, Leitungswasserschäden, Einbruchdiebstahl und weitere Risiken (z.B. Elementarschäden) versichert werden.

Die genannten Gegenstände sind i.d.H. des Neuwerts bei fast jeder Hausratversicherung gegen Schäden durch

- Feuer, Blitzschlag, Explosion, Implosion, Absturz oder Anprall eines Flugfahrzeugs,

- Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raub oder dem Versuch einer solchen Tat,

- Leitungswasser,

- Sturm/Hagel

versichert. Auf Wunsch kann auch das Fahrrad gegen einfachen Diebstahl mitversichert werden.

Um die guten von den schlechten Anbietern und Tarifen zu unterscheiden, kommt es allerdings auf weitere Bedingungen an. So sollte u.a. geprüft werden, ob Deckung für folgende Sachverhalte besteht:

- Überspannungsschäden,

- Bargeld, Sparbuch, Schmuck in ausreichender Höhe,

- Aufräumkosten & Hotelkosten nach einem Brand,

- Reparaturkosten nach einem Einbruch,

- Vorübergehend außerhalb der Wohnung befindliche Sachen,

- Vorübergehend mehrerer Wohnorte bei einem Umzug

- Photovoltaikanlagen

- Elementarschäden (Überschwemmung, Hochwasser, Erdrutsch etc.)

- Und vieles mehr…

Desweiteren kommt bei einer Hausratversicherung der Ermittlung der richtigen Versicherungssumme eine enorme Bedeutung zu. Alle Gegenstände (!) müssen mit dem Neuwert bewertet worden sein. Ansonsten wird die Versicherung im Schadensfall die Kosten nur anteilig erstatten, auch wenn die Versicherungssumme durch den Schaden noch nicht einmal voll ausgeschöpft wurde. Dieses Risiko lässt sich durch die exakte Wertermittlung (z.B. durch Wertermittlungsbögen oder unsere fachliche Unterstützung) oder aber durch die Vereinbarung eines Unterversicherungsverzichts (VS: € 650,- pro qm) vermeiden.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Wohngebäude- und Feuerrohbauversicherung

Die eigene Immobilie ist für viele Deutsche ein wesentlicher Bestandteil Ihres Vermögens und der Altersvorsorge. Entsprechend wichtig ist die Absicherung gegen unvorhersehbare Schadenereignisse durch eine Wohngebäudeversicherung.

Die Wohngebäudeversicherung schützt alle festen Bestandteile Ihres Gebäudes gegen

- Feuerschäden,

- Sturmschäden,

- Hagelschäden,

- Leitungswasserschäden.

Auf Vereinbarung können auch die sogenannten Elementarschäden wie Überschwemmung, Erdbeben, Erdrutsch, Lawinen oder Rückstau mitversichert werden. Je nach vereinbartem Schutz werden die so entstandenen Schäden z.B. zum Neuwert ersetzt.

Je nach regionalen Gegebenheiten variieren die Prämien der Versicherer zum Teil erheblich. Hier ist ein umfangreicher Vergleich zwischen verschiedenen Anbietern und die genaue Kenntnis der Gepflogenheiten der Versicherer z.B. im Schadensfall unabdingbar, um gut abgesichert zu sein. Auch für die Ermittlung der korrekten Versicherungssumme ist fachliches Wissen wichtig. Denn schon die falsche Angabe der Wohnfläche (kritische Faktorensind z.B. Dachboden, Keller, Treppenhaus etc.) kann es im Schadenfall zu Problemen mit dem Versicherer kommen.

Sollten Sie Bauherr sein, ist zudem wichtig, dass die Bedingungen der Gebäudeversicherung vom ersten Tag des Baubeginns schon den Schutz gegen Feuer im Rohbau umfasst.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Rechtsschutzversicherung

Recht haben und Recht bekommen, sind bekannter Maßen zwei unterschiedliche Dinge. Selbst in Deutschland, einem Land mit vergleichsweise hoher Rechtssicherheit, bedarf es häufig eines langen Atems und viel Geld, um seine rechtlichen Ansprüche vor Gericht durchzusetzen. Für einen solchen Fall ist eine Rechtsschutzversicherung unverzichtbar, die auch die Anwalts- und Gutachterkosten übernimmt sowie sofortige Deckungszusagen erteilt.

Auf Wunsch können folgende Rechtsschutzarten vereinbart werden:

- Privatrechtsschutz

- Grundstücks-/ Mietrechtsschutz

- Verkehrsrechtsschutz

- Arbeitsrechtsschutz

- Vertragsrechtsschutz

- Beratungsrechtsschutz

- Strafrechtsschutz im beruflichen Bereich

- Und vieles mehr…

Bei den Bedingungen sollte man u.a. auf folgende Merkmale achten:

- ausreichend hohe Versicherungssumme

- weltweiter Versicherungsschutz

- Vorverträge für die Höhe der Prämie

- Schadensfreiheitsrabatt

- Rabatte für Singles, Senioren und bestimmte Berufsgruppen

Abgrenzung zur Haftpflichtversicherung

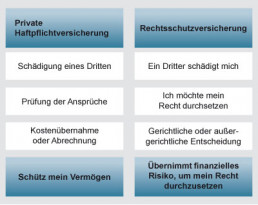

In Abgrenzung zur Rechtsschutzversicherung hat die Haftpflichtversicherung einen eher passiven Charakter. Sie schützt das Vermögen und wehrt unberechtigte Schadenersatzansprüche ggf. auch gerichtlich ab, während das Ziel einer Rechtsschutzversicherung die aktive Durchsetzung eigener Rechte ist und somit auch die Übernahme des finanziellen Risikos einer solchen Durchsetzung.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Kfz-Versicherungen

§ 7 Straßenverkehrsgesetz (StVG) besagt: Wird bei dem Betrieb eines Kraftfahrzeugs oder eines Anhängers, der dazu bestimmt ist, von einem Kraftfahrzeug mitgeführt zu werden, ein Mensch getötet, der Körper oder die Gesundheit eines Menschen verletzt oder eine Sache beschädigt, so ist der Halter verpflichtet, dem Verletzten den daraus entstehenden Schaden zu ersetzen.

Das StVG beschreibt in § 7 die sogenannte Gefährdungshaftung von Fahrzeugführern/-haltern. Das bedeutet, der Schädiger haftet in diesem Fall auch ohne Verschulden bzw. ohne vorsätzliches oder fahrlässiges Verhalten.

In Deutschland herrscht daher für das Halten von Kfz eine Versicherungspflicht und für die Versicherungsgesellschaften ein Kontrahierungs-/ Annahmezwang in Bezug auf Kfz-Haftpflichtversicherungen.

Zusätzlich können Sie sich freiwillig gegen Schäden an Ihrem eigenen Kraftfahrzeug, neben möglichen Ansprüchen gegen den Schadengegner, mit der Teil- bzw. Vollkaskoversicherung absichern.

Bei der Bestimmung der Prämien durch die Versicherungsgesellschaften kommt es u.a. auf folgende Merkmale an:

- Fahrzeugtyp

- Zulassungsbezirk

- Schadenfreiheitsrabattsystem

- Nutzerkreis

- Geschlecht

- Alter

- Beruf

- Fahrleistung

- Abstellplatz

- Und viele mehr….

Wichtige Leistungsmerkmale, die es bei Vertragsabschlusss einer Kfz-Versicherung zu beachten gilt, sind u.a.:

- Entschädigung zum Neuwert

- Mallorcadeckung

- Erweiterte Wildschadenklausel

- Leistung der Kaskoversicherung auch bei grober Fahrlässigkeit

- und vieles mehr…

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Private Haftpflichtversicherung

Private Haftpflichtversicherung – Braucht die wirklich jeder?

Der/die Haftpflichtige hat laut Gesetz den von ihm/ihr verursachten Schaden – hierzu gehören also Personen-, Sach- und Vermögensschäden – in vollem Umfang und in unbegrenzter Höhe zu erstatten. Dazu wird er/sie mit seinem/ihrem heutigen und späteren Einkommen und Vermögen in unbegrenzter Höhe in Anspruch genommen.

823 I BGB besagt: Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstandenen Schadens verpflichtet.

Aus diesem Grund sollte jede in Deutschland lebende Person haftpflichtversichert sein. Denn ein auch ungewollt zugefügter Schaden an einer dritten Person oder ihrem Eigentum kann jeden sehr schnell vor den finanziellen Ruin stellen.

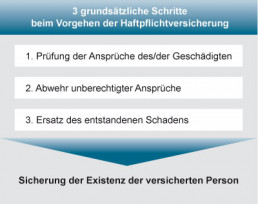

Eine Haftpflichtversicherung schützt dabei vor den finanziellen Folgen berechtigter und unberechtigter Ansprüche Dritter. Zu den Pflichten einer solchen Versicherung gehören demnach drei grundsätzliche Schritte:

In Abgrenzung zur Rechtsschutzversicherung hat die Haftpflichtversicherung einen eher passiven Charakter. Sie schützt das Vermögen und wehrt unberechtigte Schadenersatzansprüche ggf. auch gerichtlich ab, während das Ziel einer Rechtsschutzversicherung die aktive Durchsetzung eigener Rechte ist und somit auch die Übernahme des finanziellen Risikos einer solchen Durchsetzung.

Im privaten Haftpflichtbereich umfassen die Versicherungsmöglichkeiten die Privathaftpflicht-, die Haus- und Grundbesitzerhaftpflicht-, die Bauherrenhaftpflicht-, die Tierhalterhaftpflicht-, sowie die Gewässerschadenhaftpflichtversicherung.

Welche dieser Versicherungen Sie benötigen und welches der passende Anbieter mit dem besten Preis- Leistungsverhältnis für Ihre Bedürfnisse ist, prüfen wir gerne gemeinsam mit Ihnen. Dabei sollten u.a. Kriterien wie

- Unbeschränkte Haftung bei grober Fahrlässigkeit

- Mitversicherung der Kinder / anderer im Haushalt lebender Personen

- Verkehrssicherungspflichten (z.B. eigene Ferienwohnungen oder Schrebergärten)

- Schlüsselverlustrisiken

- Mietsachschäden

und vieles mehr berücksichtigt werden.

Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Tierhalterhaftpflichtversicherung

Jedes Tier, das anderen Sach- oder Personenschäden verursachen kann, sollte haftpflichtversichert werden.

833 I BGB besagt: Wird durch ein Tier ein Mensch getötet oder der Körper oder die Gesundheit eines Menschen verletzt oder eine Sache beschädigt, so ist derjenige, welcher das Tier hält, verpflichtet, den daraus entstehenden Schaden zu ersetzen.

Das BGB beschreibt in § 833 die sogenannte Gefährdungshaftung von Tierhaltern. Das bedeutet, der Schädiger haftet in diesem Fall auch ohne Verschulden bzw. ohne vorsätzliches oder fahrlässiges Verhalten.

Eine Tierhalterhaftpflichtversicherung schützt vor diesen finanziellen Risiken. Sie prüft im Schadensfall zum einen, ob der Anspruch gegen Sie rechtlich begründet ist, und gleicht zum anderen berechtigte Schadenersatzansprüche aus.

Auf folgende Merkmale könnten bei Vertragsabschluss von besonderer Bedeutung sein:

- Ausreichende Höhe der Versicherungssumme für Personen-, Sach- und Vermögensschäden

- Mitversicherung von Mietsachschäden an zu privaten Zwecken gemieteten Räumen

- Private Kutschfahrten unentgeltliche Beförderung von Gästen

- Mitversicherung von Fohlen des versicherten Pferdes

- Mitversicherung von Flurschäden

- Versicherungsnehmer als Tierhüter, sofern er nicht gewerbsmäßig tätig ist

- Teilnahme an Schlittenhunderennen

- Weltweiter Versicherungsschutz bei vorübergehendem Auslandsaufenthalt

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!