Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung – ein Muss, nur warum?

Die private Berufsunfähigkeitsvorsorge gehört zu den wichtigsten Absicherungen, da die gesetzliche Rentenversicherung so gut wie keine Leistungen bei Berufsunfähigkeit bietet. Auf den Punkt gebracht steht durch eine Berufsunfähigkeit der bisherige Lebensstandard und ihr angespartes Vermögen auf dem Spiel.

25% aller Arbeitnehmer/innen – das heißt jede/r vierte – verliert vor Eintritt in die Regelaltersrente teilweise oder vollständig seine/ihre Arbeitskraft. Die häufigsten Ursachen sind geläufige Krankheiten wie Herz-Kreislauferkrankungen, psychische Probleme (z.B. Burn-Out) oder aber Schäden am Bewegungsapparat. Durch den Wegfall des Einkommens stehen Betroffene häufig vor großen finanziellen Belastungen und können ihren Lebensstandard nicht aufrecht erhalten.

Die gesetzliche Rentenversicherung schützt Personen, die nach dem 01.01.1961 geboren sind, nicht mehr gegen Berufsunfähigkeit, sondern nur gegen Erwerbsminderung/-unfähigkeit. Dies bedeutet, eine (i.d.R. sehr geringe) Leistung wird nur erbracht, wenn der/die Betroffene nicht mehr in der Lage sein sollte, jedwede Tätigkeit mit einer gewissen Regelmäßigkeit auszuüben – unabhängig vom bisherigen Beruf oder dem Bildungsgrad. Zudem müssen die betroffenen Personen mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben. Das wiederum bedeutet, dass eine Leistung überhaupt nur in den schwerwiegendsten bzw. seltensten Fällen fällig wird.

Aus diesem Grund raten nicht nur wir Ihnen zu einer privaten Berufsunfähigkeitsversicherung (BU), sondern auch Verbraucherschützer und unabhängige Institutionen wie z.B. die Stiftung Warentest (u.a. Finanztest Juli 2008). Die private BU sichert Sie gegen das existenzielle Risiko, Ihren derzeitigen Beruf krankheits- und unfallbedingt zu einem bestimmten Grad nicht mehr ausüben zu können. Schon für Studenten und Azubis ist eine Absicherung möglich und ratsam. In diesen Fällen wird bei guten Anbietern der entsprechende Studiengang / der erwartete Ausbildungsabschluss zugrunde gelegt. Dabei gilt: je gesünder und je jünger Sie sind, desto preiswerter ist der Schutz!

Die Anbieter am Markt unterscheiden sich allerdings nicht nur wesentlich durch den monatlichen Beitrag, sondern vor allem durch die Leistungsmerkmale. Kriterien wie

- Verweisungsverzicht,

- Nachversicherungsgarantien ohne Gesundheitsprüfung (z.B. bei Geburt eines Kindes, Gehaltserhöhung, Selbstständigkeit etc.),

- Netto-/Bruttobeitragsverhältnis,

- Rückwirkende Leistung bei späterer Meldung,

- Prognosezeitraum,

- Einteilung in Berufe und Berufsgruppen,

- krankheitsbedingte Ausschlüsse,

- steuerliche Anrechnungsmöglichkeiten durch die Kombination mit einer Basisrente

sind nur einige von vielen, die es zu prüfen gilt.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Private Haftpflichtversicherung

Private Haftpflichtversicherung – Braucht die wirklich jeder?

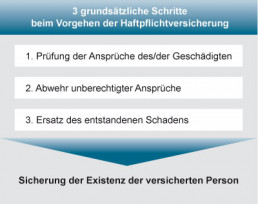

Der/die Haftpflichtige hat laut Gesetz den von ihm/ihr verursachten Schaden – hierzu gehören also Personen-, Sach- und Vermögensschäden – in vollem Umfang und in unbegrenzter Höhe zu erstatten. Dazu wird er/sie mit seinem/ihrem heutigen und späteren Einkommen und Vermögen in unbegrenzter Höhe in Anspruch genommen.

823 I BGB besagt: Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstandenen Schadens verpflichtet.

Aus diesem Grund sollte jede in Deutschland lebende Person haftpflichtversichert sein. Denn ein auch ungewollt zugefügter Schaden an einer dritten Person oder ihrem Eigentum kann jeden sehr schnell vor den finanziellen Ruin stellen.

Eine Haftpflichtversicherung schützt dabei vor den finanziellen Folgen berechtigter und unberechtigter Ansprüche Dritter. Zu den Pflichten einer solchen Versicherung gehören demnach drei grundsätzliche Schritte:

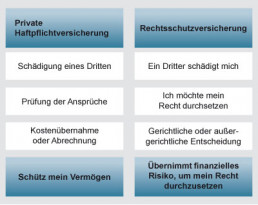

In Abgrenzung zur Rechtsschutzversicherung hat die Haftpflichtversicherung einen eher passiven Charakter. Sie schützt das Vermögen und wehrt unberechtigte Schadenersatzansprüche ggf. auch gerichtlich ab, während das Ziel einer Rechtsschutzversicherung die aktive Durchsetzung eigener Rechte ist und somit auch die Übernahme des finanziellen Risikos einer solchen Durchsetzung.

Im privaten Haftpflichtbereich umfassen die Versicherungsmöglichkeiten die Privathaftpflicht-, die Haus- und Grundbesitzerhaftpflicht-, die Bauherrenhaftpflicht-, die Tierhalterhaftpflicht-, sowie die Gewässerschadenhaftpflichtversicherung.

Welche dieser Versicherungen Sie benötigen und welches der passende Anbieter mit dem besten Preis- Leistungsverhältnis für Ihre Bedürfnisse ist, prüfen wir gerne gemeinsam mit Ihnen. Dabei sollten u.a. Kriterien wie

- Unbeschränkte Haftung bei grober Fahrlässigkeit

- Mitversicherung der Kinder / anderer im Haushalt lebender Personen

- Verkehrssicherungspflichten (z.B. eigene Ferienwohnungen oder Schrebergärten)

- Schlüsselverlustrisiken

- Mietsachschäden

und vieles mehr berücksichtigt werden.

Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Private Unfallversicherung

Private Unfallversicherung – Für Kinder ein Muss?

Eine private Unfallversicherung sichert Sie oder Ihre Kinder gegen die finanziellen Folgen eines Unfalls, also dagegen, dass ein plötzlich von außen unfreiwillig auf den Körper einwirkendes Ereignis eine Gesundheitsschädigung verursacht.

Jährlich passieren in Deutschland ca. 9 Mio. Unfälle. In der gesetzlichen Unfallversicherung, deren Träger unterschiedliche Berufsgenossenschaften sind, sind alle Arbeitnehmer versichert, allerdings nur auf dem Weg von und zu ihrer Arbeit sowie während der Arbeitszeit. Etwa 60-70% aller Unfälle geschehen in der Freizeit, d.h. die gesetzliche Unfallversicherung haftet in diesen Fällen nicht. Auch Selbstständige sind nicht – sofern nicht speziell vereinbart – durch eine Berufsgenossenschaft abgesichert.

Aus diesem Grund kann die private Absicherung gegen die finanziellen Folgen eines Unfalles durchaus ratsam sein. Für Erwachsene sollte wenn möglich die Absicherung durch eine Berufsunfähigkeitsversicherung Vorrang haben, denn nur rund 1% aller Berufsunfähigkeiten ist wiederum auf Unfälle zurück zu führen. Für Kinder jedoch ist diese Art der Absicherung besonders empfehlenswert, da sie stark unfallgefährdet sind. Dies belegt auch die Statistik, die besagt, dass bei den jährlich ca. 9 Mio. Unfällen etwa 1,5 Mio. Mal Kinder betroffen sind. Gerade bei schweren gesundheitlichen Folgen stehen die Eltern häufig vor einer erheblichen finanziellen Herausforderung, um ihr Kind bestmöglich zu versorgen und zu betreuen.

Unfallversicherung, worauf kommt es an?

Bei der privaten Unfallversicherung komm es auf die Invaliditätsleistung an, die für eine Vollinvalidität stets ausreichend bemessen sein sollte. D.h. der Wegfall des Arbeitseinkommens sowie eine ständige medizinische Hilfeleistung sowie einmalige Kosten wie z.B. Umbau der Wohnung, einmalige medizinische Hilfsmittel o.ä. sollten bei der Ermittlung der richtigen Invaliditätssumme berücksichtigt werden. Desweiteren ist die Gliedertaxe, d.h. die Leistung bei Verlust einzelner Gliedmaßen, zu beachten, die, insbesondere für bestimmte Berufsgruppen wie z.B. Ärzte oder Pianisten, von besonderer Bedeutung ist. Auch die Todesfallleistung, das Krankenhaustagegeld sowie das Genesungsgeld sind Leistungsarten, bei denen sich die verschiedenen Anbieter erheblich voneinander unterscheiden. Stets sollten weitere Bedingungen verglichen werden, bevor man sich für einen Anbieter und einen Tarif entscheidet…hierzu gehören u.a.

- Leistung bei Unfall unter Geistes- und Bewusstseinsstörungen (z.B. Alkoholeinfluss)

- Schädigungen aufgrund erhöhte Kraftanstrengung

- Zerrung oder Reißen von Muskeln, Sehnen, Bändern

- Infektionsklauseln

- Kosmetische Operationen

- Übergangsleistungen

- Bergungskosten

- Vereinbarung einer Unfallrente

- Und vieles mehr

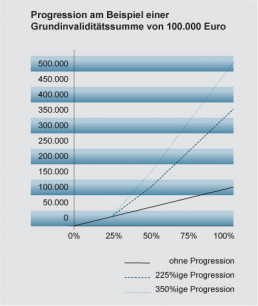

Ein weiteres wichtiges Kriterium insbesondere für die Vergleichbarkeit verschiedener Angebote ist die Berücksichtigung der verschiedenen Progressionsmodelle. Hierzu ein grafisches Beispiel:

Bei einer Grundinvaliditätssumme von € 100.000,- erhält der Geschädigte bei Vollinvalidität ohne Progression 100.000,-, bei 225%iger Progression € 225.000,- und bei 350%iger Progression € 350.000,-. Die Frage, die sich immer wieder stellt, sollte der versicherte lieber eine höhere Grundinvaliditätssumme bei geringerer Progression nehmen oder vice versa?

Vorteil: Steuerliche Absetzbarkeit der Beiträge

Die Beiträge zur privaten Unfallversicherung können, da der Versicherungsschutz auch Berufsunfälle einschließt, zu 50% als Werbungskosten von der Steuer abgesetzt werden. Die restlichen 50% können steuerlich im Rahmen der beschränkt abzugsfähigen Vorsorgeaufwendungen abgesetzt werden.

Ermitteln Sie – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!