Basisrente (Rüruprente)

Basisrente (Rüruprente) – Das Richtige für mich?

Die Basisrente (auch Rürup-Rente genannt) ist eine steuerlich stark geförderte Rentenversicherung und eignet sich vor allem für

- Selbstständige

- Spitzenverdiener

- Beamte

Funktionsweise:

In die Basisrente können maximal € 25.639,- pro Person und Jahr (inkl. aller Beiträge zur gesetzlichen Rentenversicherung bzw. zum berufsständischen Versorgungswerk) eingespart werden. Diese Summe ist im Jahr 2023 zu 96% steuerlich abschreibbar und erhöht sich pro Jahr um weitere 2 Prozentpunkte, so dass ab dem Jahr 2025 100% der Beiträge bis zum genannten Höchstbetrag als Vorsorgebeiträge steuerlich gefördert werden. Ehepaare könnten dann sogar bis zu € 51.278,- absetzen.

Ihre Vorteile auf einen Blick:

- Je höher der persönliche Grenzsteuersatz des Einkommens, desto höher die steuerliche Ersparnis

- Das angesparte Kapital ist Hartz IV-sicher (ab 2023 „Grundeinkommenssicher“)

- Beitragsanteile können bis zu 49% auch für die Absicherung von Todes- und Berufsunfähigkeitsrisiken aufgewendet werden, ohne dass sich dies steuerschädlich auswirkt

- Die Basisrente stellt eine sinnvolle Alternative zur betrieblichen Altersvorsorge dar (z.B. für Beamte)

- Flexible Beitragszahlungen (Nachschießen ohne erneuten Vertragsabschluss) sind jederzeit möglich

- Ein flexibles Renteneintrittsalter kann vereinbart werden

Was sollte beachtet werden?

- Der heutige Steuervorteil wird teilweise im Rentenalter zum Steuernachteil, denn: Die Rentenleistungen müssen ab dem Jahr 2040 voll versteuert werden (unter Berücksichtigung von steuerlichen Freibeträgen und des progressiven Steuertarifs lohnt sich die heutige Absetzbarkeit dennoch)

- Die Rentenzahlung kann frühestens ab dem 62. Lebensjahr vereinbart werden

- Zusatzversicherungen müssen in der Leistungsphase ebenfalls voll versteuert werden

Es gibt viele weitere Vor- und Nachteile, die wir Ihnen gerne in einem Beratungsgespräch näher erläutern. Diese hängen vor allem von Ihrer individuellen Lebenssituation ab.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Riesterrente

Riesterrente – Lohnt sich das für mich?

Wer einen Riesterrentenvertrag abschließt wird vom Staat für sich, seine Kinder und ggf. seinen Ehepartner mit Zuschüssen zwischen €175,- und € 300,- pro Jahr und Person gefördert. Riestern lohnt sich vor allem für:

- Geringverdiener

- Familien

- Alleinstehende Spitzenverdiener

Funktionsweise:

Riestern lohnt sich deshalb, weil staatliche Zulagen oder steuerliche Abschreibungsmöglichkeiten schon heute für eine hohe und absolut sichere Rendite sorgen – zusätzlich zur eigentlichen Anlagerendite der Sparbeiträge. Das Riestersparen gehört somit zur zweiten Schicht des Altersvorsorgesystems in Deutschland.

Ihre Vorteile auf einen Blick:

- Jeder Förderberechtigte, der mindestens 4% (abzgl. € 175,-) seines letztjährigen Bruttoeinkommens im laufenden Jahr spart (max. € 2.100,-, min. € 60,-), erhält vom Staat € 175,- Zulage

- Sollten diese € 175,- Zulage weniger sein, als der Betrag, den die Person durch steuerliche Abschreibung der Beiträge (Sonderausgabenabzug) am Jahresende einspart, wird vom Finanzamt statt der Zulage die Anrechnung gewährt (sog. Günstigerprüfung)

- Für kindergeldberechtigte Kinder, die nach dem 01.01.2008 geborenen wurden, gibt es € 300,- Zulage

- Für Ehepartner gibt es ebenfalls € 175,- Zulage, wenn ein eigenständiger Vertrag für diesen besteht

- Für junge Leute (bis 25 Jahre) gibt es einmalig bei Abschluss eines Riestervertrages € 200,- Zulage

Was sollte beachtet werden?

- Förderberechtigt sind Sie nur, wenn Sie oder Ihr Ehepartner in die gesetzliche Rentenversicherung einzahlen [1]

- Es können max. 30 % als Kapitalabfindung (bei Wohnriester sogar bis 100%) vereinbart werden, der Rest wird lebenslang gleichbleibend oder steigend verrentet

- Die Leistung kann frühestens ab dem 60. Lebensjahr (ausgenommen Wohnriester) in Anspruch genommen werden

Es gibt viele weitere Vor- und Nachteile, die wir Ihnen gerne in einem Beratungsgespräch näher erläutern. Diese hängen vor allem von Ihrer individuellen Lebenssituation ab.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

[1] Angestellte, Azubis, Hausfrauen, rentenversicherungspflichtige Selbstständige & zusätzlich: Beamte

Betriebliche Altersversorgung

Betriebliche Altersversorgung – Zusatzrente durch steuerfreie Gehaltsumwandlung gewünscht?

Die betriebliche Altersversorgung (baV) gehört zur zweiten Schicht des Altersvorsorgesystems. Sie kann eine Alters-, Invaliditäts- oder Hinterbliebenenabsicherung umfassen. Die staatliche Förderung bei der baV ist besonders attraktiv, denn Sie investieren absolut steuerfrei – bis zu gewissen Grenzen zudem sozialversicherungsfrei – in Ihre Rente…und das Monat für Monat.

In Deutschland hat jeder Arbeitnehmer seit Januar 2002 einen Rechtsanspruch auf die betriebliche Altersversorgung durch Entgeltumwandlung.

Funktionsweise:

Die gängigsten Formen der betrieblichen Altersversorgung sind die Direktversicherung, die Pensionskasse sowie der Pensionsfonds. Über die genannten Durchführungswege können Sie im Jahr 2022 monatlich bis zu 232,- € (steuer-und sozialabgabenfrei) zzgl. 232,- € (nur steuerfrei) in Ihre Rente investieren. Das Geld wird direkt von Ihrem Bruttolohn abgezogen und durch Ihren Arbeitgeber an die Versicherung, Pensionskasse oder den Pensionsfonds abgeführt. Der Sparbeitrag für Ihre Altersversorgung ist somit wesentlich höher als die Belastung Ihres Nettolohns.

Hierzu ein einfaches Rechenbeispiel:

Das Rechenbeispiel verdeutlicht: Bei einem jährlichen Bruttolohn von € 30.000,- bedeuten € 2.592,- (monatl. € 216,-) Sparbeitrag eine Nettobelastung von nur € 1.362,60 (monatl. € 113,-). Dabei gilt, je höher Ihr monatliches Einkommen, desto größer wird der Vorteil für Sie.

Ihre Vorteile auf einen Blick:

- Hohe Einsparmöglichkeiten bei den Sozialabgaben

- Hohe Einsparmöglichkeiten bei der Einkommenssteuer

- Hohe Sparrate bei geringem monatlichem Nettoaufwand

- Hartz IV sicheres Sparen

- Mitnahme der betrieblichen Altersvorsorge bei Arbeitsplatzwechsel

Was sollte beachtet werden?

- Die Rente wird nachgelagert versteuert

- Bei Nutzung der steuerlicher Förderung sind 30% Kapitalabfindung zugelassen

- Der früheste Rentenbeginn ist 60 Jahre

Es gibt viele weitere Vor- und Nachteile, die wir Ihnen gerne in einem Beratungsgespräch näher erläutern. Insbesondere die Wahl des für Sie optimalen baV-Durchführungswegs erfordert fachliches und methodisches Wissen, das wir Ihnen gerne vermitteln.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Private Rentenversicherung

Private Rentenversicherung – Flexibilität gewünscht?

Die Privatrente gehört zur dritten Schicht des Altersvorsorgesystems und sie sichert das sogenannte Langlebigkeitsrisiko ab, indem im Erlebensfall eine Leibrente (wahlweise auch Kapitalabfindung) durch die Versicherung gezahlt wird.

Mit dieser ‚reinsten‘ Form der Altersversorgung können Sie jedoch nicht nur für die Rente vorsorgen. Darüberhinaus eignet sich die Privatrente auch hervorragend für das flexible Sparen mit mittelfristigem Anlagehorizont und zur Hinterbliebenenabsicherung.

Funktionsweise:

- Die Beitragszahlung kann regelmäßig mit oder ohne Sonderzahlungen oder auch gegen Einmalbeitrag erfolgen

- Eine Mindestvertragslaufzeit gibt es bei der privaten Rentenversicherung nicht

- Flexible Teilentnahmen sind i.d.R. möglich

- Die Anlageform ist völlig frei wählbar: Klassische Produkte bieten einen relativ hohen Garantiezins, der durch laufende Überschussbeteiligungen ergänzt wird. Kapitalmarktorientierte Produkte basieren auf einer flexibel gestaltbaren Kombination aus Aktien-, Renten- oder Mischfonds, wobei hierbei kein oder ein nur sehr geringer Garantiezins angeboten wird

Auch die Kombination mit anderen Versicherungsbausteinen ist möglich und kann in einigen Fällen durchaus sinnvoll sein. Die häufigste Form einer solchen Verknüpfung ist die kapitalbildende Lebensversicherung, bei der die Privatrente mit einer Risikolebensversicherung zur Hinterbliebenenabsicherung verbunden wird. Ebenso ist die Kombination mit einer Berufsunfähigkeitsversicherung möglich, wobei letztere im Leistungsfall neben einer Berufsunfähigkeitsrente auch die weitere Beitragszahlung für die Rentenversicherung leistet. Es wird also flexibles, ertragsreiches Sparen mit nützlichem Versicherungsschutz kombiniert.

Ihre Vorteile gegenüber einem Banksparplan:

Besonders attraktiv z.B. gegenüber Banksparplänen wird die Privatrente durch die steuerliche Förderung: Beginnt die Rente z.B. zum vollendeten 65. Lebensjahr, sind 82% steuerfrei zu vereinnahmen, der Rest wird mit dem persönlichen Einkommenssteuersatz versteuert. Sollte durch vorherige Teilentnahmen der Rentenbeginn verschoben werden, steigt der steuerfreie Anteil an, da dieser von dem jeweiligen Alter zum Rentenbeginn des Vertrages abhängt.

Der wohl größte Vorteil der Privatrente liegt jedoch in der nachgelagerten Besteuerung: Nachgelagerte Besteuerung bedeutet, dass die Erträge nicht am Ende eines jeden Jahres, sondern erst am Ende der Laufzeit besteuert werden. Hierdurch kann sich der Wertsteigerungsprozess durch Zins und Zinseszins im Unterschied zu einem Bank- oder Fondssparplan steuerlich unbeeinträchtigt vollziehen. Sofern die Entnahmen erst nach dem 60. Lebensjahr bei mindestens 12jähriger Laufzeit getätigt werden, müssen zudem nur 50% der Erträge versteuert werden.

Hierzu ein vergleichendes Rechenbeispiel zwischen Banksparplan und privater Rentenversicherung:

Monatlicher Beitrag 200,- €, Laufzeit 15 Jahre, Endalter 60 Jahre, Verzinsung 4%

| Kapital zum Jahresende | Privatrente (nachgelagerte Versteuerung mit 0,5* 25% am Ende der Laufzeit) | Banksparplan (25% Abgeltungssteuer auf die Erträge nach jedem Jahr) |

| Jahr 1 | 2.496,00 | 2.472,00 |

| Jahr 2 | 5.091,84 | 5.018,16 |

| Jahr 3… | 7.791,51 | 7.640,70 |

| Jahr 15 | 49.978,87 | 45.976,51 |

| Zu zahlende Steuer am Ende | -1.747,36 | 0 |

| Auszahlungssumme nach 15 Jahren | 48.231,51 | 45.976,51 |

Wie man sieht, entwickelt sich die Privatrente deutlich besser als der Banksparplan, weil die Erträge erst am Ende versteuert werden – und das unter den genannten Voraussetzungen sogar nur zur Hälfte.

Wie auch bei anderen Versicherungssparten, spielt auch bei der Privatrente die Auswahl des passenden Anbieters eine entscheidende Rolle. Die Finanzstabilität des Versicherers, die Zuverlässigkeit der Prognosen in der Vergangenheit, die Höhe der aktuellen und prognostizierten Überschüsse, die Fondsauswahl, das Ablaufmanagement und nicht zuletzt die Kostenquote spielen hierbei eine grundlegende Rolle.

Es gibt viele weitere Vor- und Nachteile, die wir Ihnen gerne in einem Beratungsgespräch näher erläutern. Diese hängen vor allem von Ihrer individuellen Lebenssituation ab.

Es ist uns ein Anliegen, dass Sie gut abgesichert sind! Ermitteln Sie daher – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!

Schichtensystem der Altersvorsorge

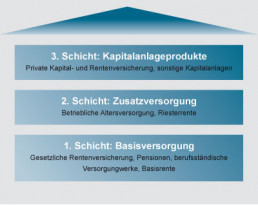

Das 3-Schichten-System der privaten Altersvorsorge zeigt konkret, welche Möglichkeiten der privaten Vorsorge in welchem Maß staatlich gefördert wird. Die Kategorisierung in drei Schichten wurde im Jahr 2005 bei der Rentenreform eingeführt und sieht im Detail wie folgt aus:

1. Schicht: In die erste Schicht fallen die gesetzliche Rentenversicherung, die Beamtenpensionen, die berufsständischen Versorgungswerke sowie die sogenannte Basisrente (auch Rüruprente genannt). Die Beiträge zu diesen Versicherungen sind entweder komplett oder zu gewissen Anteilen (mit steigender Tendenz) steuerfrei – ab dem Jahr 2025 sind alle Beiträge aus dieser Schicht komplett steuerfrei. Im Gegensatz zur zweiten Schicht, können diese Steuervorteile von allen Steuerpflichtigen genutzt werden, auch von Selbstständigen. Im Gegenzug sind die Leistungen heute teilweise, ab dem Jahr 2040 komplett, steuerpflichtig.

2. Schicht: In diese Schicht gehören die betriebliche Altersversorgung und die Riesterrente. Grundsätzlich werden diese Produkte während der Beitragszahlung steuerlich und/oder mit Zuschüssen gefördert – teilweise sind sie sogar von der Sozialversicherungspflicht befreit. Im Gegenzug werden die Leistungen nachgelagert besteuert, also dann, wenn die Rentenzahlungen einsetzen.

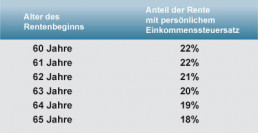

3. Schicht: In diese Schicht gehören Kapitalanlageprodukte wie private Lebens- und Rentenversicherungen oder auch Fondssparpläne. Im Gegenteil zur 1. und 2. Schicht wird die Altersvorsorge in der 3. Schicht steuerlich nicht während der Einzahlung begünstigt, d.h. die Beiträge müssen aus voll versteuertem Einkommen geleistet werden. Die Erträge bei einmaliger Auszahlung hingegen, die sich aus Auszahlungsbetrag abzgl. der Summe aller eingezahlten Beiträge errechnet, müssen mit dem Abgeltungssteuersatz von 25% versteuert werden. Wenn die Leistung nach dem vollendeten 60. Lebensjahr und nach mindestens 12jähriger Vertragslaufzeit fällig wird, muss nur die Hälfte der Erträge versteuert werden – und zwar mit dem individuellen Einkommenssteuersatz. Wird die Versicherung als lebenslange Rente gezahlt, ist die Versteuerung abhängig vom Beginn der Rentenzahlung und es werden nur die vom Gesetzgeber geschätzten Ertragsanteile versteuert: