Private Unfallversicherung – Für Kinder ein Muss?

Eine private Unfallversicherung sichert Sie oder Ihre Kinder gegen die finanziellen Folgen eines Unfalls, also dagegen, dass ein plötzlich von außen unfreiwillig auf den Körper einwirkendes Ereignis eine Gesundheitsschädigung verursacht.

Jährlich passieren in Deutschland ca. 9 Mio. Unfälle. In der gesetzlichen Unfallversicherung, deren Träger unterschiedliche Berufsgenossenschaften sind, sind alle Arbeitnehmer versichert, allerdings nur auf dem Weg von und zu ihrer Arbeit sowie während der Arbeitszeit. Etwa 60-70% aller Unfälle geschehen in der Freizeit, d.h. die gesetzliche Unfallversicherung haftet in diesen Fällen nicht. Auch Selbstständige sind nicht – sofern nicht speziell vereinbart – durch eine Berufsgenossenschaft abgesichert.

Aus diesem Grund kann die private Absicherung gegen die finanziellen Folgen eines Unfalles durchaus ratsam sein. Für Erwachsene sollte wenn möglich die Absicherung durch eine Berufsunfähigkeitsversicherung Vorrang haben, denn nur rund 1% aller Berufsunfähigkeiten ist wiederum auf Unfälle zurück zu führen. Für Kinder jedoch ist diese Art der Absicherung besonders empfehlenswert, da sie stark unfallgefährdet sind. Dies belegt auch die Statistik, die besagt, dass bei den jährlich ca. 9 Mio. Unfällen etwa 1,5 Mio. Mal Kinder betroffen sind. Gerade bei schweren gesundheitlichen Folgen stehen die Eltern häufig vor einer erheblichen finanziellen Herausforderung, um ihr Kind bestmöglich zu versorgen und zu betreuen.

Unfallversicherung, worauf kommt es an?

Bei der privaten Unfallversicherung komm es auf die Invaliditätsleistung an, die für eine Vollinvalidität stets ausreichend bemessen sein sollte. D.h. der Wegfall des Arbeitseinkommens sowie eine ständige medizinische Hilfeleistung sowie einmalige Kosten wie z.B. Umbau der Wohnung, einmalige medizinische Hilfsmittel o.ä. sollten bei der Ermittlung der richtigen Invaliditätssumme berücksichtigt werden. Desweiteren ist die Gliedertaxe, d.h. die Leistung bei Verlust einzelner Gliedmaßen, zu beachten, die, insbesondere für bestimmte Berufsgruppen wie z.B. Ärzte oder Pianisten, von besonderer Bedeutung ist. Auch die Todesfallleistung, das Krankenhaustagegeld sowie das Genesungsgeld sind Leistungsarten, bei denen sich die verschiedenen Anbieter erheblich voneinander unterscheiden. Stets sollten weitere Bedingungen verglichen werden, bevor man sich für einen Anbieter und einen Tarif entscheidet…hierzu gehören u.a.

- Leistung bei Unfall unter Geistes- und Bewusstseinsstörungen (z.B. Alkoholeinfluss)

- Schädigungen aufgrund erhöhte Kraftanstrengung

- Zerrung oder Reißen von Muskeln, Sehnen, Bändern

- Infektionsklauseln

- Kosmetische Operationen

- Übergangsleistungen

- Bergungskosten

- Vereinbarung einer Unfallrente

- Und vieles mehr

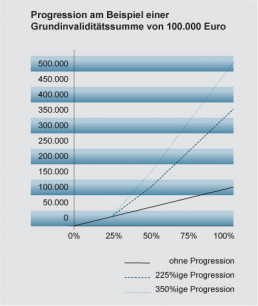

Ein weiteres wichtiges Kriterium insbesondere für die Vergleichbarkeit verschiedener Angebote ist die Berücksichtigung der verschiedenen Progressionsmodelle. Hierzu ein grafisches Beispiel:

Bei einer Grundinvaliditätssumme von € 100.000,- erhält der Geschädigte bei Vollinvalidität ohne Progression 100.000,-, bei 225%iger Progression € 225.000,- und bei 350%iger Progression € 350.000,-. Die Frage, die sich immer wieder stellt, sollte der versicherte lieber eine höhere Grundinvaliditätssumme bei geringerer Progression nehmen oder vice versa?

Vorteil: Steuerliche Absetzbarkeit der Beiträge

Die Beiträge zur privaten Unfallversicherung können, da der Versicherungsschutz auch Berufsunfälle einschließt, zu 50% als Werbungskosten von der Steuer abgesetzt werden. Die restlichen 50% können steuerlich im Rahmen der beschränkt abzugsfähigen Vorsorgeaufwendungen abgesetzt werden.

Ermitteln Sie – gerne gemeinsam mit uns – Ihren Bedarf und den richtigen Anbieter.

Unsere Erfahrung – Ihr Gewinn!